稲沢市議会議員のしちおうです。

一昨日、臨時の議会が開かれました。これは毎年この時期に行われるもので、国で決まった税金制度の改正を受けて、市の関係条例を見直すものになります。

主な内容としては、国が改正した① 給与所得控除の最低額引き上げ、② 基礎控除の改正、③ 特定親族特別控除の創設、④ 扶養控除等の基準見直しの中から、主に市町村等が関係する①、③などを臨時会の中で審議、議決しました。

これらは最近話題となっている手取りを増やすための取り組みの一つである給与所得控除の見直しに繋がってきます。

サラリーマンなどの給与所得者の経費をあらかじめ一定の割合で差し引く制度のこと。

簡単に言うと会社員のための「必要経費」で、たとえば、仕事をするにはスーツを買ったり、通勤したり、いろいろとお金がかかります。

しかし、会社員は個別に経費を申告するのが難しいため、国が一般的な経費の見込み額として一定額を自動的に引く仕組みを給与所得控除と言います。

例)

年収500万円の人の場合

・年収:500万円

・給与所得控除:152万円

課税対象となるのは500万円ではなく、経費を差し引いた348万円(500万−152万=348万円)となります。この「348万円」に対して、さらに基礎控除などを差し引いて、最終的な税金が決まるというわけですね。

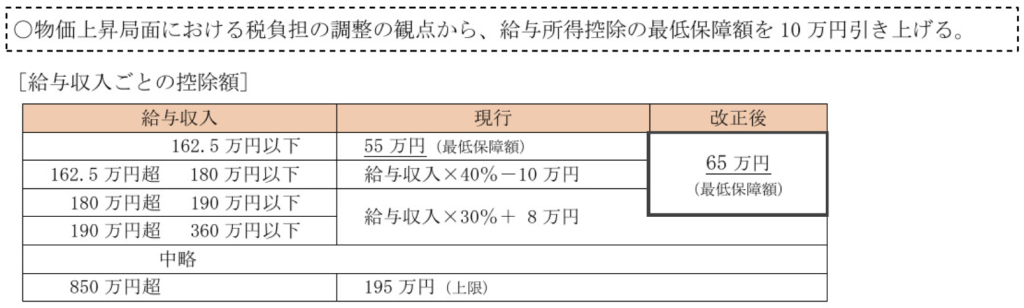

この給与所得控除は年収に応じて増減しますが、その最低ラインが引き上げられたというのが① の給与所得控除の最低額引き上げになります。

給与所得控除の最低保障額が55万円から65万円に引き上げられました。これにより、特に年収が低い給与所得者の課税所得が減少し、税負担が軽減されます。

② 基礎控除額の改正(引き上げ)

物価上昇への対応として、所得税の基礎控除額が48万円から58万円に引き上げられました。これにより、高額納税者以外の多くの世帯で課税所得が減少し、税負担が軽減されます。

③ 特定親族特別控除の創設

19歳以上23歳未満の扶養親族(主に大学生など)を持つ納税者に対し、新たに特定親族特別控除が設けられました。これにより、対象となる扶養親族の合計所得金額が123万円以下の場合、最大63万円の控除が適用されます。

④ 扶養控除等の基準見直し

基礎控除の引き上げに伴い、扶養控除や同一生計配偶者の合計所得金額の要件も48万円以下から58万円以下に引き上げられました。これにより、扶養控除や配偶者控除の適用範囲が拡大され、より多くの人がこれらの控除を受けられるようになりました。

できる限り、簡略化した説明にしましたが、難しいですよね…。私も難しいと感じていて、内容を理解するために何度も調べました。

総括すると、税金の制度が改正されて、多くの人が多少なりとも減税されて、特に低所得者の方々と大学生の保護者の方々が恩恵を受ける見通しと理解して頂ければいいかなと思います。

全国どこの議会も、大体この時期に地方税制の改正を臨時に開かれた議会で審議しています。議会でなにが話し合われているか?はブラックボックス化しがちなので、「こういうことも話し合っているんだよー」という紹介も兼ねての報告でした。